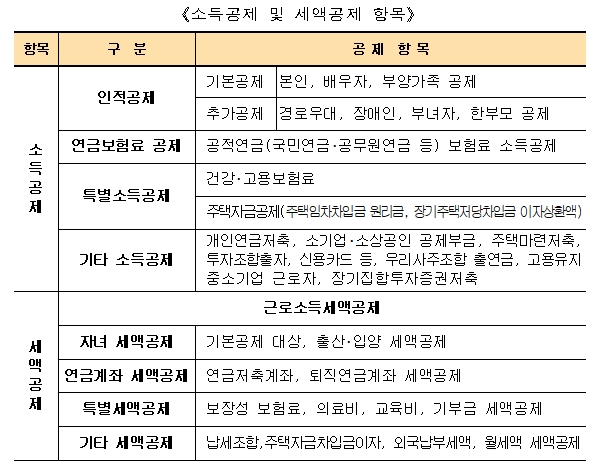

오늘은 연말정산 시 가장 많이 공제가 가능한 <부양가족 인적공제> 및 <근로소득공제>를 정리해보도록 하겠습니다.우리가 1년에 한 번씩 연말정산을 하는 이유는 바로 국세청 직원의 한정된 인원 때문입니다. 약 2,000만명에 달하는 근로소득자 전원을 한정된 인원으로 매달 정확히 세액계산을 하는 것은 누가 봐도 어렵습니다.따라서 국세청은 총급여 및 부양가족 수에 따라 정리한 간이세액표대로 일단 매월 원천징수를 합니다. 그리고 원천징수한 금액과 실제로 정확하게 계산한 세금을 1년에 한 번만 연말정산을 통해서 맞춰보는 거죠. 연말정산 세액계산을 위한 흐름은 다음과 같습니다.오늘 살펴볼 근로소득공제 및 인적공제는 앞부분에서 제외하는 항목입니다. 그리고 총급여에서 가장 먼저 차감하는 비과세 소득에 대해서도 자세히 알아보도록 하겠습니다.

출처 : 국세청

비과세 소득.

비과세 소득은 말 그대로 과세하지 않는 총 17개의 소득입니다. 실비변상되는 일비 / 숙직비 / 여비는 전액 비과세되며 식대는 20만원까지 비과세 됩니다. 밥값 같은 경우는 원래 10만원까지 했는데. 이번 세제 개편으로 20만원까지 확대되었습니다.

출처 : 기획재정부

또한 국민건강보험/고용보험/국민연금/공무원연금/노인장기요양보험료에서 회사가 부담하는 금액도 비과세 됩니다. 6세 이하 자녀 보육과 관련해 받는 자녀 돌봄수당은 월 10만원까지, 고용보험공단이 지급하는 육아휴직수당, 실업급여 등도 비과세입니다. 그 외 추가 사항은 아래 표를 확인하시기 바랍니다.

출처 : 국세청

근로 소득 공제

사업자 같은 경우는 필요경비를 제외하고 과세소득을 산출하지만 근로소득의 경우는 수입에 대응하는 필요경비를 입증할 증빙서류를 갖추기 어렵습니다. 따라서 총급여액을 기준으로 법에서 정한 금액을 근로소득공제 형식으로 필요경비로 인정하는데, 이것이 근로소득공제입니다. 근로소득공제산식은 아래와 같으며 공제한도는 최대 2,000만원까지입니다.● 근로소득=총급여액-근로소득공제-여기서 총급여액은 연봉에서 비과세 소득을 뺀 금액입니다.근로소득공제금액은 총급여액에 따라 5구간으로 나눠 계산됩니다. 만약 총급여가 1,225만원어치라면 5,000만원이 근로소득공제 금액입니다. 산식은 아래와 같습니다.● 연봉 1,200만원 근로소득공제금액=4,500만원+(총급여액-5천만원)×5% 다른 구간의 근로소득공제금액 계산은 아래 표를 참조하시기 바랍니다.

출처 : 국세청

덧붙여서, 2개소 이상에서 급여를 받을 때는, 주된 근무지에서 합해서 총급여가 계산됩니다. 아울러 근로기간이 1년 미만이어도 근로소득공제는 월할 계산하지 않으며 원천징수 제외 대상 근로소득 및 비거주자의 근로소득에도 근로소득공제가 적용됩니다. 부양가족 인적 공제

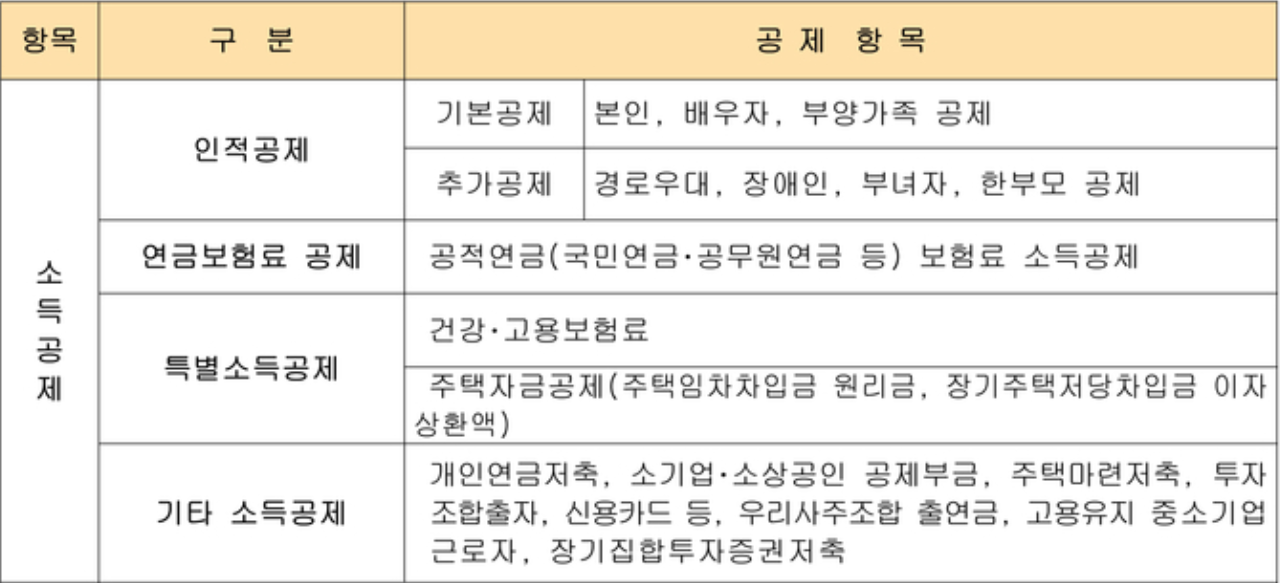

그러면 가장 중요한 부양가족 인적공제 부분을 다뤄보도록 하겠습니다. 부양가족 인적공제는 ①기본공제, ②추가공제 두 가지로 나눌 수 있습니다.

출처 : 국세청

기본공제는 본인, 배우자, 부양가족에 대해 1인당 150만원씩 공제됩니다. 기본공제 대상은 연소득금액 100만원(근로소득만 있는 자는 총급여액 500만원) 이하여야 합니다. 또한 해당 과세연도에 6개월 이상 위탁하여 양육한 위탁아동도 포함됩니다. 추가공제는 기본공제 대상 중 장애인, 경로우대자(70세 이상), 부녀자, 한부모가 있으면 받을 수 있습니다. 또한 추가공제는 기본공제를 받는 근로자만 공제 가능하며 배우자가 해당 과세기간에 사망한 경우에도 배우자 공제를 받을 수 있으며, 한부모 공제 그 다음해부터 적용받을 수 있습니다.

출처 : 국세청

만약 잘못되고 두 사람 이상의 근로자가 공제 대상 가족을 서로 자기의 부양 가족으로서 등록할 경우 직전 연도 기본 공제를 받은 근로자를 우선하고 인정하고 만약 직전 연도에 공제를 받지 않았다면 해당년도 소득 금액이 크게 근로자를 우선 적용됩니다.추가 공제 요건 및 금액은 만 70세 이상 경로 우대자 한명당 100만원, 장애자는 한명당 200만원, 부녀자는 한명 풍년 50만원, 편부모는 나이 100만원 소득 공제가 됩니다.이 가운데 나머지는 예쁘지만, 부녀자 공제의 부분이 좀 헷갈릴지도 모릅니다.근로 소득년 3천 만원 이하의 여성 근로자가 배우자가 있거나 배우자는 있지 않고 부양 가족만 있는 가구주인 경우, 요건에 해당합니다.아까 말씀 드렸지만, 경로 우대자인 직계 존속이 올해 숨진 경우 기본 공제 150만원 및 추가 공제 100만원도 내년 연말 정산 때 공제 가능합니다.또 암 환자 모두가 장애자 공제 대상은 아니지만, 지병으로 평소에 치료를 필요로 하는 취학/취직이 곤란에 의료 기관에서 소득세 법에서 정한 장애인 증명서를 발급 받아 제출할 경우 장애자 공제가 가능합니다.출처 : 국세청이상으로 연말정산 부양가족 인적공제 및 근로소득공제를 간단히 정리해 보았습니다.위에서 정리한 내용을 다시 요약해 보면 아래와 같으니 잘 숙지하시고 내년도 연말정산 시 최대한 많은 금액을 돌려주시기 바랍니다. 참고로 매년 11월 중순부터 오픈하고 있는 연말정산 미리보기 서비스로 맞벌이 부부의 경우에는 누군가에게 부양가족을 넣을 때 최대한 세금을 돌려받을 수 있는 기능도 제공하니 자주 이용하면 좋을 것 같습니다.출처 : 국세청그럼 오늘도 행복한 하루 보내세요.:) P.S 이번 포스팅이 조금이나마 도움이 되셨다면 아래 이미지 또는 URL을 클릭하셔서 저의 팬이 되어주세요^^ ☞팬이 되다: https://in.naver.com/lifehack#연말정산 #연말정산 부양가족 #연말정산 인적공제 #근로소득공제